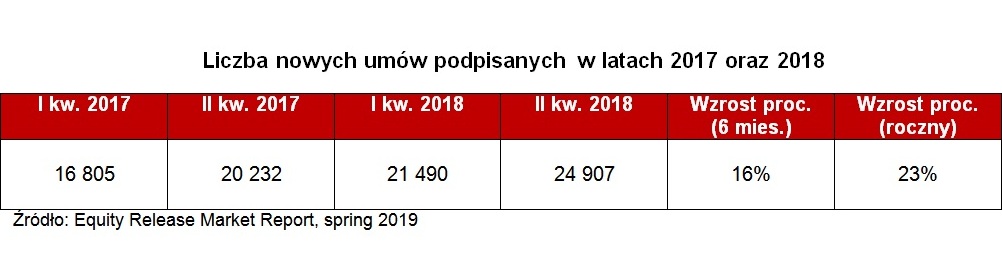

Z ostatniego raportu Equity Release Council, organizacji branżowej skupiającej podmioty działające na rynku hipoteki odwróconej w Wielkiej Brytanii, wynika że w I kwartale 2018 roku podpisano tam ponad 21 tys. nowych umów, a w II kwartale - blisko 25 tys. kontraktów. Oznacza to, że w ciągu całego roku na rynku brytyjskim zawarto łącznie ponad 46 tys. umów hipoteki odwróconej. To wzrost o 23 proc. względem roku 2017. Dla porównania - w Polsce, w ciągu ostatnich 10 lat, fundusze hipoteczne zrzeszone w KPF podpisały łącznie blisko 1000 umów.

Hipoteka odwrócona w Wielkiej Brytanii funkcjonuje od ponad 25 lat, a tamtejsi seniorzy otrzymują całe spektrum rozwiązań dopasowanych do ich potrzeb. Od 1991 do 2015 instytucje finansowe wypłaciły seniorom korzystającym z tej usługi 17 miliardów funtów, a rocznie podpisywało się tam ok. 20-30 tys. nowych umów hipoteki odwróconej. W ostatnich latach można jednak zaobserwować duże wzrosty, a liczba podpisanych w jednym roku umów przekroczyła po raz pierwszy 40 tys. W 2017 roku zawarto ponad 37 tys. nowych umów, a w 2018 roku – aż 46 tys.

– Wielka Brytania jest największym rynkiem hipoteki odwróconej w Europie. Tam usługa jest rozwinięta, a oferta urozmaicona. Liczba osób, które decydują się na to rozwiązanie rośnie z roku na rok – mówi Robert Majkowski, Prezes Funduszu Hipotecznego DOM. – Warto pamiętać, że brytyjski rynek hipoteki odwróconej pozostaje pod nadzorem Financial Conduct Authority (FCA), który jest odpowiednikiem polskiej Komisji Nadzoru Finansowego. Od wielu lat funkcjonuje tam również Code of Conduct dla całej branży, czyli dokument będący zbiorem zaleceń, zasad i norm etycznych, którymi powinny kierować się podmioty oferujące hipotekę odwróconą. Zasady Code of Conduct były dla nas inspiracją, gdy tworzyliśmy w Polsce Zasady Dobrych Praktyk ustanowionych w ramach KPF – dodaje.

Z najnowszego raportu ERC wynika również, że liczba kobiet zawierających umowy hipoteki odwróconej w Wielkiej Brytanii (chodzi o umowy zawierane bez współmałżonka) była w 2018 roku dwukrotnie wyższa aniżeli mężczyzn. Średni wiek nowych klientów plasował się w przedziale 68-70 lat. – W Polsce wiek klientów, którzy decydują się na rentę dożywotnią od lat utrzymuje się na poziomie ok. 75 lat. Jednak od lat można zaobserwować wzrost zainteresowania i zapytań ze strony coraz młodszych osób, nawet poniżej 60-ego roku życia – mówi Robert Majkowski, Prezes Funduszu Hipotecznego DOM.

Wsparcie rządowe

Warto podkreślić, że brytyjscy seniorzy – w chwili przejścia na emeryturę - otrzymują rządowe wsparcie dotyczące ich przyszłych finansów. Kilka lat temu tamtejszy rząd wprowadził usługę Pension Wise, dzięki której emeryci mogą liczyć na bezstronne porady dotyczące całego spektrum produktów i usług finansowych dostępnych na emeryturze. Dzięki takiemu doradztwu mogą wybrać tylko te rozwiązania, które są dopasowane do ich potrzeb. Usługę Pension Wise uzupełnia projekt, który funkcjonuje pod nazwą Financial Advice Market Review (Przegląd Rynku Doradztwa Finansowego), który ma dawać seniorom możliwość m.in. rozważenia roli środków finansowych z nieruchomości mieszkalnych w finansowaniu ich potrzeb.

- Polski rynek również potrzebuje rządowego wsparcia i to na kilku płaszczyznach. Po pierwsze – potrzebne jest wsparcie edukacyjne, informacyjne i doradcze w zakresie rozwiązań finansowych oferowanych emerytom. Niektóre osoby, zwłaszcza samotne, nie mają możliwości porównania ofert lub skonsultowania warunków zawartych w umowach. Mam na myśli nie tylko rentę dożywotnią, ale również inne produkty lub usługi finansowe oferowane osobom starszym. Po drugie – ważne są odpowiednie regulacje dotyczące renty dożywotniej, które obejmowałyby cały rynek oraz wszystkie podmioty oferujące to rozwiązanie. Usługa renty dożywotniej jest bardzo skomplikowana, wymaga zaplecza kapitałowego i wiedzy aktuarialnej, a przede wszystkim zdolności do wieloletniego wypłacania dożywotnich świadczeń. Odpowiednia ustawa pozwalałaby niwelować nieuczciwe i nieetyczne praktyki oraz zapewniałaby seniorom większe bezpieczeństwo. Dzisiaj niestety odpowiedniej ochrony brakuje, pomimo, że o regulacje postulujemy od kilku lat – podsumowuje Robert Majkowski.