Agnieszka Żmiejko

Agnieszka Żmiejko

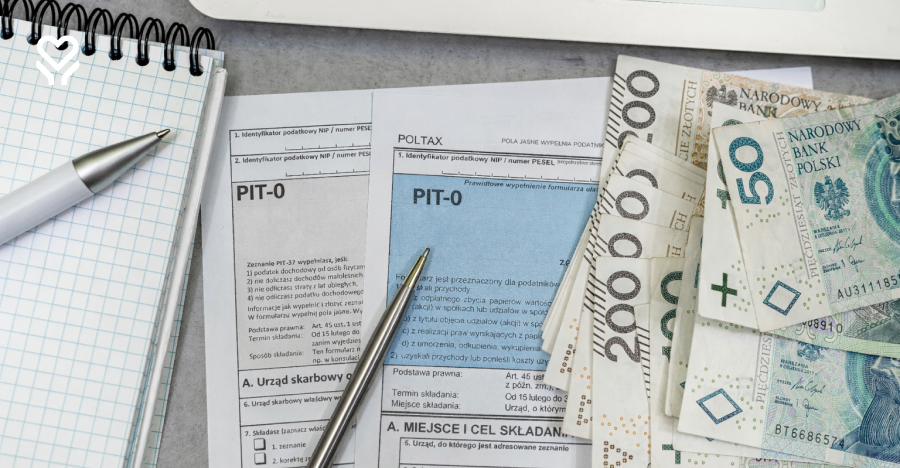

Kto może skorzystać z PIT-0 i jakie warunki trzeba spełnić?

Kto może skorzystać z PIT-0 i jakie warunki trzeba spełnić? Kto może skorzystać z PIT-0 i jakie warunki trzeba spełnić?

Zbliża się moment, w którym wszyscy przystępujemy do swoich rozliczeń PIT. Dlatego przypominamy o uldze PIT-0, która została zaprojektowana z myślą o osobach w wieku emerytalnym, które pozostają aktywne zawodowo i z tego tytułu uzyskują przychody. Kluczowe jest to, że sama emerytura lub renta nie otwiera drogi do zwolnienia z podatku. Warunkiem podstawowym jest niepobieranie świadczenia emerytalnego lub rentowego, mimo nabycia do niego prawa. Istotne znaczenie ma również źródło przychodów. Ulga obejmuje m.in.:

- przychody z umowy o pracę,

- umowy zlecenia,

- działalność gospodarczą opodatkowaną według skali lub podatkiem liniowym,

- zasiłki macierzyńskie wypłacane w czasie aktywności zawodowej.

Zwolnienie obowiązuje do określonego limitu rocznego przychodu. Po jego przekroczeniu nadwyżka jest już opodatkowana na zasadach ogólnych. W praktyce oznacza to, że PIT-0 najbardziej opłaca się osobom, które mają stabilne, ale nie skrajnie wysokie dochody i planują dalszą aktywność zawodową po osiągnięciu wieku emerytalnego.

Jakie dochody nie są objęte ulgą?

Jednym z najczęstszych powodów nieporozumień jest przekonanie, że PIT-0 obejmuje wszystkie pieniądze trafiające do seniora. Tak jednak nie jest. Emerytury i renty są całkowicie wyłączone z ulgi, nawet jeśli osoba pracuje dodatkowo. Oznacza to, że pobierając emeryturę i dorabiając, nie można zastosować PIT-0 do wynagrodzenia z pracy. Wyłączeniu podlegają także inne źródła dochodów, m.in.:

- umowy o dzieło,

- prawa autorskie rozliczane ryczałtowo,

- dochody z najmu prywatnego opodatkowanego ryczałtem,

- świadczenia pieniężne niezwiązane z aktywnością zawodową.

Dla wielu seniorów zaskoczeniem jest też fakt, że ulga nie znosi obowiązku opłacania składek na ubezpieczenia społeczne i zdrowotne. PIT-0 dotyczy wyłącznie podatku dochodowego. W praktyce oznacza to, że pensja „na rękę” jest wyższa, ale nie o pełną kwotę podatku, który normalnie byłby pobrany.

PIT-0 w praktyce: jak zgłosić ulgę i nie popełnić błędu?

Samo spełnianie warunków nie wystarczy. Aby skorzystać z PIT-0, konieczne jest prawidłowe poinformowanie płatnika lub odpowiednie rozliczenie dochodów w zeznaniu rocznym. W przypadku umowy o pracę lub zlecenia senior składa oświadczenie, że spełnia warunki do zwolnienia z podatku. Od tego momentu zaliczki na PIT nie są pobierane aż do momentu ewentualnego przekroczenia limitu. Najczęstsze błędy pojawiają się wtedy, gdy:

- senior zaczyna pobierać emeryturę w trakcie roku, ale nie aktualizuje oświadczenia,

- limit przychodów zostaje przekroczony, a zaliczki nadal nie są odprowadzane,

- dochody pochodzą z kilku źródeł i nie są sumowane na bieżąco.

W takich sytuacjach konieczna bywa dopłata podatku w rozliczeniu rocznym. Dobrą praktyką jest także zachowanie dokumentów potwierdzających moment nabycia i ewentualnego rozpoczęcia pobierania emerytury.

Czy PIT-0 zawsze się opłaca? Spojrzenie z perspektywy seniora

Choć PIT-0 bywa przedstawiany jako „idealna ulga”, nie w każdej sytuacji jest najlepszym rozwiązaniem. Dla osób, które planują pobierać emeryturę i jednocześnie dorabiać niewielkie kwoty, ulga nie będzie dostępna wcale. Z kolei seniorzy z wysokimi dochodami muszą liczyć się z limitem, po którego przekroczeniu korzyść podatkowa znacząco maleje.

Warto też spojrzeć na ulgę długofalowo. Odroczenie emerytury oznacza nie tylko brak bieżącego świadczenia, ale często również wyższą emeryturę w przyszłości. Dla części osób to argument decydujący, dla innych zbyt duże ryzyko. Kluczowe jest indywidualne podejście, uwzględniające zdrowie, sytuację zawodową i potrzeby finansowe.